私が100均の金銭出納帳と出会ったのは、30代に入って間もない頃でした。それまでの私は、お金の管理が本当に苦手で、給料日前にはいつも「今月もお金がない…」と嘆いていました。家計簿アプリも試しましたが、スマホを開くのが面倒で三日坊主。クレジットカードの明細を見ても「こんなに使ったっけ?」と驚くばかりで、何にどれだけ使ったのか全く把握できていませんでした。

転機となったダイソーでの出会い

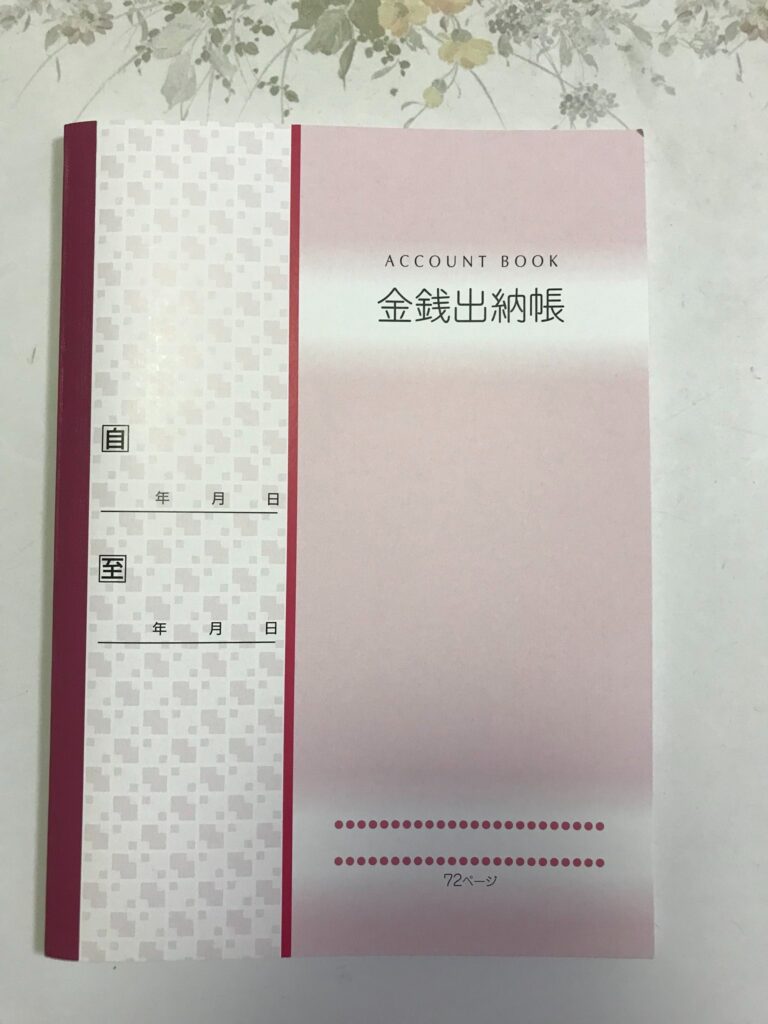

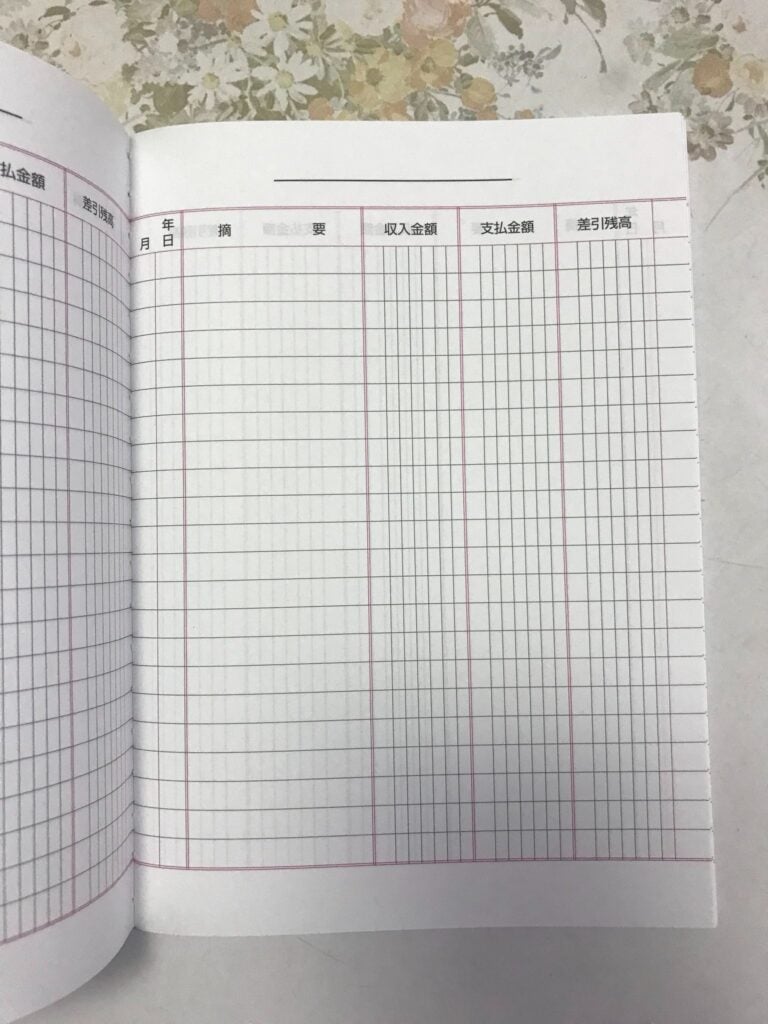

ある休日、何気なくダイソーに立ち寄った時のことです。文房具コーナーをぶらぶら見ていると、「金銭出納帳」という文字が目に飛び込んできました。表紙はシンプルな青色で、手に取ってみるとコンパクトなB5サイズ。ページをめくると、日付、項目、収入、支出、残高という基本的な欄が並んでいました。

「たった110円か…」と思いながら、ダメ元で購入してみることにしました。正直、この時点では「どうせ続かないだろうな」という気持ちの方が強かったです。でも、アプリでもノートでも続かなかった私が、この金銭出納帳によって家計管理の習慣を身につけることになるとは、この時は想像もしていませんでした。

最初の一週間 – 手書きの意外な効果

家に帰って、早速その日の支出を書き込んでみました。ダイソーでの買い物110円、昼食のコンビニ弁当580円、カフェでのコーヒー420円…。手書きで一つ一つ記入していくと、不思議なことに「今日は結構使ったな」という実感が湧いてきました。

スマホのアプリではどこか他人事のように感じていた支出が、自分の手で書くことで「自分のお金」として実感できたのです。ペンを持って文字を書くという物理的な行為が、お金を使ったという事実をより強く意識させてくれました。

最初の一週間は、とにかくレシートを捨てずに持ち帰り、夜寝る前に金銭出納帳に記入する習慣を作ることに集中しました。記入自体は5分もかからず、むしろその日の振り返りの時間として心地よく感じられました。

一ヶ月目の発見 – 無駄遣いの可視化

一ヶ月が経過した頃、金銭出納帳を最初のページから見直してみました。するとあることに気づきました。「コンビニ」という文字が異常に多いのです。数えてみると、一ヶ月で23回もコンビニで買い物をしていました。一回あたりは500円から1000円程度ですが、合計すると約18,000円。

「コンビニだけで2万円近く使っていたのか…」という衝撃でした。スマホアプリでは気づかなかった、この「小さな積み重ね」が、金銭出納帳では明確に可視化されたのです。

また、「外食」の回数も予想以上に多いことがわかりました。仕事帰りの疲れから、つい外食やテイクアウトに頼ってしまう日が週に3〜4回。これも月に換算すると大きな出費でした。

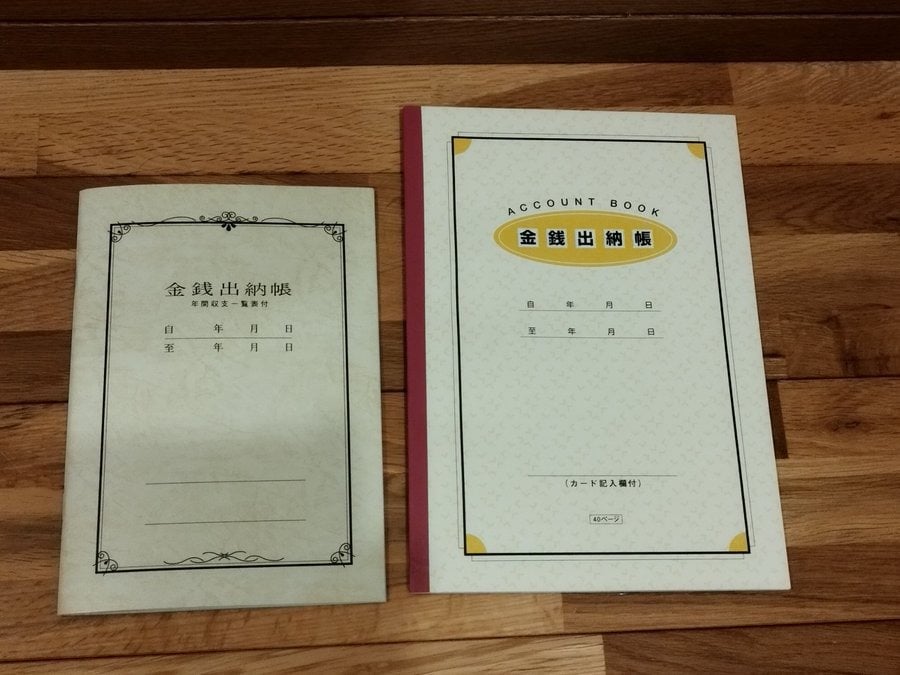

セリアの金銭出納帳も試してみた

ダイソーの金銭出納帳に慣れてきた頃、セリアでも金銭出納帳を見つけて購入してみました。セリアのものは少しデザインが違い、表紙がシンプルな白色で、中身のレイアウトも若干異なっていました。

セリアの金銭出納帳は、項目欄が少し広く取られていて、詳細なメモを書き込みやすい設計になっていました。また、月ごとの集計欄も見やすく配置されていて、「こっちの方が私には合うかも」と感じました。

結局、私は用途に応じて使い分けるようになりました。ダイソーのものは日常の細かい支出記録用、セリアのものは月次のまとめや大きな支出の管理用として。どちらも110円なので、複数持っていても財布に優しいのが嬉しいポイントでした。

家計管理の習慣化 – 三ヶ月目の変化

三ヶ月が経過する頃には、金銭出納帳への記入が完全に習慣化していました。朝のコーヒー、昼食、仕事帰りの買い物…すべてをその日のうちに記録するようになっていました。

そして、この習慣は確実に私の消費行動に影響を与え始めました。何か買い物をしようとする時、「これを買ったら金銭出納帳に書かなきゃいけないな」という意識が働くようになったのです。すると不思議なことに、「本当にこれ必要かな?」と一度立ち止まって考えるようになりました。

コンビニに立ち寄る回数も明らかに減りました。「また『コンビニ』って書くのか…」という思いが、足を遠のかせたのです。代わりに週末にスーパーでまとめ買いをして、お弁当を作る回数が増えました。外食も月に3〜4回に減らし、自炊の割合を増やしました。

予算管理の導入 – 四ヶ月目からの工夫

金銭出納帳に慣れてきた四ヶ月目、私は新しい工夫を加えました。月初めのページに、その月の予算を項目別に書き込むようにしたのです。

- 食費:30,000円

- 交通費:8,000円

- 日用品:5,000円

- 趣味・娯楽:10,000円

- その他:5,000円

こうして予算を設定し、週の終わりごとに実際の支出と照らし合わせるようにしました。予算をオーバーしそうな項目があれば、残りの週で調整する。この方法が、驚くほど効果的でした。

金銭出納帳の余白に、赤ペンで「食費あと〇〇円」などとメモを書き込むようになりました。手書きだからこそできる、この自由なカスタマイズが楽しく、より家計管理に興味を持つようになりました。

貯金目標の達成 – 半年後の成果

金銭出納帳を使い始めて半年が経った頃、驚くべき変化が起きていました。それまで月末にはほぼゼロだった銀行口座の残高が、毎月2〜3万円ずつ増えていたのです。

無駄な支出を減らし、予算を意識した生活を送ることで、自然と貯金ができるようになっていました。金銭出納帳の最後のページに「貯金額の推移」というページを自分で作り、毎月の貯金額を記録するようにしました。グラフを手書きで描いて、右肩上がりになっていく線を見るのが嬉しくて、モチベーションもさらに上がりました。

失敗と挫折からの学び

もちろん、順調な時ばかりではありませんでした。何度か記入を忘れて、後から思い出せずに「不明金」として処理したこともあります。旅行に行った月は支出が多すぎて、記入するのが憂鬱になったこともありました。

特に大変だったのは、友人との飲み会や冠婚葬祭など、予算外の大きな出費があった時です。予算を大幅にオーバーしてしまい、「もうやめようかな」と思ったこともありました。

でも、そんな時こそ金銭出納帳の良さが活きました。デジタルツールと違って、消したり削除したりせず、そのまま記録として残せるからです。「この月は出費が多かったけど、仕方ない」と受け入れて、次の月から気持ちを切り替えることができました。完璧を求めすぎないことが、長く続けるコツだと学びました。

家族での活用 – 一年後の展開

金銭出納帳を使い始めて一年が経った頃、パートナーと同棲を始めることになりました。そこで、共同の生活費用として新しい金銭出納帳を購入しました。今度はキャンドゥで見つけた、少し大きめのA4サイズのものです。

二人で家計を管理するために、項目を細かく分けました。食費、光熱費、家賃、共通の日用品など。それぞれが支払った分を記入し、月末に精算する仕組みを作りました。

最初は「面倒くさい」と言っていたパートナーも、一緒に金銭出納帳を見ながら「今月は電気代が高いね」「来月は食費を抑えよう」と話し合うことで、家計管理の重要性を理解してくれるようになりました。金銭出納帳が、二人のコミュニケーションツールにもなったのです。

デジタルとの使い分け

金銭出納帳を使い続ける中で、完全にアナログだけに頼るのではなく、デジタルツールとの併用も試みました。金銭出納帳で日々の記録をつけ、月末にエクセルやスプレッドシートにまとめてグラフ化手書きの金銭出納帳には即時性と実感があり、デジタルには分析力と長期保存のメリットがあります。両方のいいとこ取りをすることで、より効果的な家計管理ができるようになりました。

手書きの金銭出納帳には即時性と実感があり、デジタルには分析力と長期保存のメリットがあります。両方のいいとこ取りをすることで、より効果的な家計管理ができるようになりました。

特に便利だったのは、スマホのカメラで金銭出納帳のページを撮影してクラウドに保存することでした。これなら紛失の心配もなく、外出先でも過去の記録を確認できます。ただし、基本は手書きの金銭出納帳。デジタルはあくまで補助ツールとして活用しました。

職場での影響 – 周囲への広がり

職場のランチタイム、同僚との会話の中で「最近貯金ができるようになった」という話をしたところ、「どうやって?」と興味を持たれました。100均の金銭出納帳を使っていることを話すと、何人かが「私もやってみようかな」と言ってくれました。

後日、同僚の一人が「本当にダイソーで金銭出納帳買ってきた!」と嬉しそうに見せてくれました。それから数ヶ月後、その同僚も「無駄遣いが減った」と喜んでいて、私も嬉しくなりました。

100均という手軽さが、周囲の人にも勧めやすいポイントでした。「家計簿ソフトを買って」とか「高価な手帳を使って」というのはハードルが高いですが、「110円だし、試してみたら?」は気軽に言えます。

二年目 – より洗練された管理方法

金銭出納帳を使い始めて二年目に入ると、自分なりの記入スタイルが完全に確立していました。

まず、色分けルールを導入しました。黒ペンで通常の支出、青ペンで固定費(家賃、光熱費など)、赤ペンで予算オーバー項目、緑ペンで節約できた項目というように、一目で状況が分かるようにしました。

また、月末には必ず「反省と目標」のページを設けるようにしました。「今月よくできた点」「改善すべき点」「来月の目標」を3行ずつ書く習慣です。これによって、単なる記録ではなく、振り返りと改善のサイクルが生まれました。

さらに、特別費用のページも作りました。年に一度の保険料、車検代、誕生日プレゼント代など、毎月ではないけれど必要な支出を事前にリストアップし、月割りで積み立てるイメージで管理するようにしました。

季節ごとの工夫

二年間使い続ける中で、季節によって支出パターンが変わることにも気づきました。

夏場は冷房費で電気代が跳ね上がり、冬場は暖房費に加えて鍋料理で食費も増える傾向がありました。年末年始は帰省費用や贈り物で出費が増え、ゴールデンウィークは旅行関連の支出が発生しやすい。

こうしたパターンを金銭出納帳の記録から読み取り、「夏前の5月は節約月間」「年末に向けて10月から特別費を多めに確保」といった計画的な家計管理ができるようになりました。

季節ごとに新しい金銭出納帳に変えることで、気持ちもリフレッシュできました。春はパステルカラー、夏は爽やかなブルー系、秋は落ち着いたブラウン系、冬は温かみのあるレッド系と、季節に合わせて100均で違う色の金銭出納帳を選ぶのも小さな楽しみになりました。

大きな買い物への応用

金銭出納帳での家計管理が身についたことで、大きな買い物をする際の判断力も向上しました。

新しいパソコンを購入する際、専用の金銭出納帳を作って「パソコン購入資金」として毎月の積立額を記録しました。目標金額15万円に対して、毎月2万円ずつ貯める計画を立て、実際の貯金額を記入していきました。

7ヶ月後、目標金額に達した時の達成感は格別でした。金銭出納帳に記録することで、ただ漠然と「いつか買いたい」ではなく、「7ヶ月後に買える」という具体的な目標になったのです。

この経験から、旅行資金、結婚資金、車の購入資金など、大きな目標のためにも金銭出納帳を活用できることを学びました。

予期せぬメリット – 精神的な安定

金銭出納帳を使い続けて最も意外だったメリットは、精神的な安定が得られたことでした。

それまでは、「今月使いすぎたかも」「来月払えるかな」という漠然とした不安が常にありました。でも、金銭出納帳で収支を把握できるようになってからは、そうした不安がほとんどなくなりました。

残高がいくらで、あとどれくらい使えるのかが明確になったことで、お金に対するストレスが大幅に減少しました。「見える化」することの力を実感しました。

また、計画的にお金を使えるようになったことで、罪悪感なく趣味にお金を使えるようにもなりました。予算内でコントロールできていれば、好きなものを買っても「無駄遣いした」という後悔がないのです。

続けるためのコツ

二年以上金銭出納帳を続けてきた私が考える、継続のコツをいくつか挙げてみます。

完璧を求めない

数十円の誤差は気にしない、忘れた日があっても自分を責めない。ゆるく続けることが大切です。

楽しむ工夫をする

シールを貼ったり、イラストを描いたり、カラフルなペンを使ったり。自分が楽しいと思える要素を取り入れましょう。

小さな成功を祝う

予算内に収まった、貯金目標達成した、無駄遣いを我慢できた。小さな成功を金銭出納帳に書き込んで自分を褒めましょう。

定期的に見返す

週に一度、月に一度、振り返りの時間を作ることで、改善点が見えてきます。

環境を整える

リビングの見える場所に金銭出納帳とペンを置いておくことで、記入のハードルを下げます。

100均の金銭出納帳の選び方

これまで様々な100均の金銭出納帳を試してきた経験から、選び方のポイントをまとめます。

サイズ

持ち運びたいならB5やA5、家で使うならA4が便利。自分の使用スタイルに合わせて選びましょう。

ページ数

毎日細かく記入するなら多めのページ数、シンプルに管理するなら少なめでOK。

レイアウト

項目欄の広さ、備考欄の有無、集計欄の配置など、実際に手に取って確認しましょう。

デザイン

毎日使うものだから、気に入ったデザインを選ぶことでモチベーションが上がります。

ダイソー、セリア、キャンドゥ、それぞれに特徴があるので、何種類か試してみることをおすすめします。幸い110円なので、複数試すハードルも低いです。

三年目への展望

現在、金銭出納帳を使い始めて三年目に入ろうとしています。この習慣は今や私の生活に欠かせないものとなりました。

最近では、投資や資産運用にも興味を持ち始めました。金銭出納帳で基本的な家計管理ができるようになったからこそ、次のステップに進む自信がついたのです。

また、将来的には子どもができた時に、金銭教育の一環として一緒に金銭出納帳をつけたいと考えています。お金の大切さ、計画性、自己管理能力を、100均の金銭出納帳を通じて教えられたら素晴らしいと思います。

まとめ – たった110円が人生を変えた

振り返ってみれば、ダイソーで何気なく手に取った110円の金銭出納帳が、私の人生を大きく変えました。

お金の管理ができなかった私が、今では計画的に貯金ができ、不安なく生活できるようになりました。年間で数十万円の貯金ができるようになり、経済的にも精神的にも余裕が生まれました。

高価な家計簿ソフトや複雑なアプリではなく、シンプルな100均の金銭出納帳だからこそ続けられたのだと思います。手書きすることの実感、自由にカスタマイズできる柔軟性、110円という気軽さ、すべてが私には合っていました。

「家計管理が苦手」「貯金ができない」「お金の不安がある」という方には、ぜひ一度、100均の金銭出納帳を試してみることをおすすめします。たった110円の投資が、あなたの経済生活を大きく変えるかもしれません。